Desde 2008, la Comunidad de Madrid ha venido realizando una bonificación del 100% sobre la cuota en el Impuesto sobre el Patrimonio, ya que se trata de un tributo estatal cedido a las Comunidades Autónomas que tienen total autonomía con respecto a su funcionamiento.

Todo ello cambió cuando se aprobó el 27 de diciembre de 2022 el Impuesto Temporal de Solidaridad sobre las Grandes Fortunas, con el objetivo de gravar los bienes y derechos de aquellos contribuyentes cuyo patrimonio neto fuera superior a 3.000.000 de euros.

A pesar de la explicación dada por el Gobierno en la Exposición de Motivos de la Ley 38/2022 del impuesto, la realidad es que su finalidad principal es gravar el patrimonio de aquellos contribuyentes residentes en Comunidades Autónomas donde el Impuesto sobre el Patrimonio se encuentra bonificado, como es el caso de Murcia, Andalucía, Galicia y la Comunidad de Madrid.

El 1 de febrero de 2023, la Comunidad de Madrid presentó un recurso de inconstitucionalidad ante el Tribunal Constitucional contra la aprobación de este impuesto, argumentando, entre otras cosas, que era inconstitucional al vulnerar las competencias de las Comunidades Autónomas. A este recurso le siguieron los de Andalucía y Galicia con argumentos idénticos.

Tras la desestimación del recurso presentado por la Comunidad de Madrid por parte del Tribunal Constitucional, y su clara intención de llegar al mismo veredicto en los otros recursos presentados, la presidenta de la Comunidad, Isabel Diaz Ayuso, anunció que tomaría medidas al respecto para defender los intereses de sus ciudadanos.

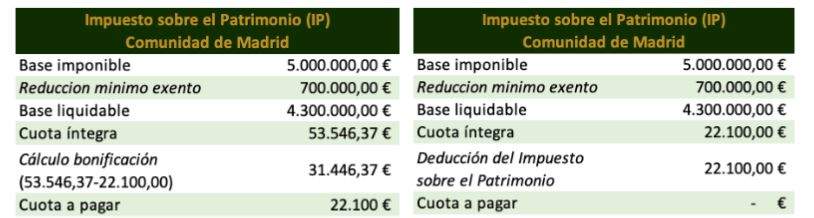

De este modo, la Asamblea de Madrid votó el pasado jueves 7 de diciembre recuperar parte del Impuesto sobre el Patrimonio, modificando la bonificación del tributo para los afectados por la medida estatal e ingresando así lo recaudado en las arcas autonómicas.

El principal fin de esta medida es, de alguna manera, poder devolver a los contribuyentes lo abonado por un impuesto que consideran una vulneración de la autonomía fiscal y una invasión de las competencias autonómicas establecidas en la Constitución.

Con esta reforma, aquellos contribuyentes con patrimonios superiores a tres millones de euros tendrán una bonificación en su cuota del IP equivalente a la diferencia entre la cuota del IP y del ITSGF, de manera que la cuota resultante a pagar en el IP en Madrid sería el importe a pagar por ITSGF. Los patrimonios inferiores a tres millones continuarán sin tributar.