El 28 de diciembre de 2022 se publicó en el BOE la Ley 38/2022, la regulación del Impuesto Temporal de Solidaridad de las Grandes Fortunas (ITSGF). Esta nueva figura tributaria estará en vigor, en teoría, únicamente durante los ejercicios 2022 y 2023 y gravará aquellos patrimonios netos superiores a 3 millones de euros.

En nuestro ordenamiento jurídico ya disponemos de un tributo similar, el Impuesto sobre el Patrimonio (IP) con un carácter también directo y personal, cuya gestión está cedida a las CCAA y que grava el mismo hecho imponible. Sin embargo, en una labor de buscar una “igualdad fiscal dentro del territorio” por parte del gobierno, se configura este tributo de manera complementaria al IP a nivel estatal.

Según argumentan desde el Ministerio de Hacienda este impuesto persigue dos objetivos:

- Recaudatorio: exigir un mayor esfuerzo a aquellos contribuyentes con mayor capacidad económica

- Armonizador: eliminación de las diferencias fiscales en el gravamen sobre el patrimonio que existen entre las CCAA

Sujetos pasivos el impuesto

Los sujetos pasivos por remisión de la norma coinciden con los del Impuesto sobre el Patrimonio:

- Personas físicas con residencia habitual en España, (obligación personal).

- Nacionales españoles residentes en el extranjero que mantengan su condición de contribuyentes del IRPF (miembros de misiones diplomáticas, oficinas consulares, delegaciones y representaciones permanentes y funcionarios en el extranjero y residentes en territorios calificados como paraíso fiscal), (obligación personal).

- No residentes que sean titulares de bienes o derechos que están situados, puedan ejercitarse o hubieran de cumplirse en territorio español, (obligación real).

- Personas físicas que hayan adquirido su residencia fiscal en España como consecuencia de su desplazamiento a territorio español por motivos de trabajo y que, al amparo de lo previsto en el artículo 93 de la Ley del IRPF, hayan optado por tributar por el Impuesto sobre la Renta de no Residentes (Ley Beckham), (obligación real).

Vigencia del impuesto

Tal y como su nombre indica, este gravamen quenace con carácter temporal, pero es susceptible de revisión, será de aplicación los dos primeros ejercicios en los que se devengue a partir de su entrada en vigor. Debemos tener en cuenta que la ley entró en vigor el 28 de diciembre, por lo que sería de aplicación para los ejercicios fiscales de 2022 y 2023.

Tributación del impuesto

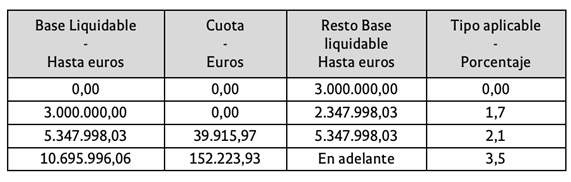

El devengo se producirá sobre el patrimonio a 31 de diciembre de cada año. Se han establecido tres tipos impositivos en función del patrimonio neto:

- De 0 a 3.000.000 de euros no aplica ningún tipo de gravamen.

- De 3.000.000 a 5.347.998,03 euros tributan al 1,7%.

- De 5.347.998,03 a 10.695.996,06 se paga una cuota íntegra de 39.915,17 euros y el exceso a un tipo del 2,1%.

- Más de 10.695.996,06 se abona una cuota íntegra de 152.233,93 y se aplica un tipo impositivo de 3.5% al exceso.

Potencial inconstitucionalidad del impuesto

Varias CCAA han manifestado que emprenderán acciones legales para lograr la supresión de este nuevo gravamen al entender que entra en competencias que son exclusivas de las propias CCAA y el instituto de Estudios Económicos ha encargado un informe a catedráticos en Derecho y Hacienda, que ha concluido que este nuevo impuesto podría considerarse inconstitucional por cuatro motivos:

- - La Proposición de Ley bajo la cual se ha tramitado el nuevo impuesto incluía “la creación de impuestos temporales energéticos y de entidades de crédito y establecimientos financieros de crédito”. No se hace mención a un impuesto a grandes fortunas, lo que limita considerablemente el debate parlamentario.

- - El objetivo de armonizar la fiscalidad autonómica contraviene la reserva de las Comunidades Autónomas de financiación establecida en articulo 157 de la Constitución Española. Uno de los recursos principales de las CCAA son los impuestos cedidos parcia o totalmente por el Estado, por lo que se puede considerar este impuesto como una vulneración constitucional además de menoscabar la independencia tributaria de las autonomías.

- - Debido a la fecha de aprobación del impuesto, sumado al hecho de que el texto de enmienda no se conociese hasta el mes de noviembre, supone la existencia de una vulneración del principio de seguridad jurídica. Un procesamiento tan acelerado de la ley y la entrada en vigor del impuesto en 2022 constituye una retroactividad de grado medio o impropia, contraria a la doctrina del Tribunal Constitucional sobre el principio de seguridad jurídica.

- - Por ultimo, se concluye que el impuesto es potencialmente confiscatorio, ya que se puede generar imposiciones superiores al 60% en patrimonios no productivos. Esto contraviene los principios de capacidad económica, como medida de la imposición, y de confiscatoriedad si la carga tributaria es desproporcionada. Esto puede provocar la necesidad de venta de activos para satisfacer la cuota, y supondría que el impuesto no atiende a la capacidad económica real.

---------------------------------

Pablo Ferreira es doble licenciado en Derecho y Administración de Empresas y colegiado del ICAM de Madrid. Acumula más de 10 años de experiencia en asesoramiento fiscal, gestión de patrimonio y banca de inversión. Es managing partner de Augusta Capital, empresa de asesoramiento fiscal y gestión de patrimonios que fundó hace 7 años. Contacto: 0503 092 399 y pablo.ferreira@augustacapitalxxi.com