El régimen fiscal especial para impatriados se introdujo en 2003. El origen de esta reforma era la de atraer el talento a España, estando dirigida inicialmente a investigadores, científicos, ejecutivos o deportistas de alta cualificación. En el momento de su entrada en vigor fue bautizado por los medios y la prensa como Ley Beckham, ya que el futbolista inglés fue uno de los primeros en acogerse a dicho régimen fiscal. Este régimen especial ha sido modificado en los años 2010, 2015 y recientemente en 2022.

Bajo este régimen las personas físicas que adquieran su residencia en España como consecuencia de su desplazamiento por motivos laborales a territorio español podrán optar por tributar como no residentes manteniendo su estatus de residente fiscal en España durante el periodo de vigencia del régimen especial.

La principal ventaja de este régimen especial es la de poder residir en España beneficiándose de una tributación más ventajosa sobre las rentas del trabajo y otros rendimientos.

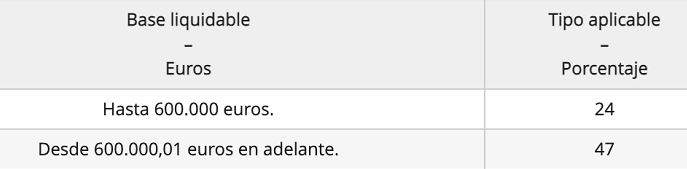

En su redacción inicial la ley establecía que cualquier trabajador desplazado a territorio español podría disfrutar de una tributación del 24% sin límite en su retribución. La modificación introducida en 2010 eliminaba la posibilidad de que los deportistas profesionales pudiesen acceder a estas ventajas fiscales y limitaba a 600.000 euros a la retribución de las personas acogidas a este régimen. Posteriormente cuando se realizó la siguiente reforma en 2015, se amplió el concepto de rentas del trabajo a las percibidas tanto en España como en otros países y se permitió que la retribución de los trabajadores acogidos a este régimen superase los 600.000 euros, estableciendo que el exceso sobre esa cantidad tributaria al 47%.

Con la aprobación de la ley de Startups de diciembre de 2022, además de cambiar los criterios subjetivos para poder acogerse al régimen especial, se modifica la tributación de dividendos, intereses y ganancias de capital, con tipos que oscilan entre el 19% y el 28% (para rentas del ahorro de fuente española).

La reciente modificación aprobada en diciembre de 2022 ha ampliado los supuestos bajo los que poder acogerse al régimen especial:

- Que el trabajador no haya sido residente en España durante los 5 años anteriores a su nuevo desplazamiento a territorio español (frente a los 10 años requeridos anteriormente)

- Que el desplazamiento a territorio español se produzca como consecuencia de alguna de las siguientes circunstancias:

- Como consecuencia de un contrato de trabajo, con excepción de la relación laboral especial de los deportistas profesionales

- Como consecuencia de un desplazamiento ordenado por el empleador y exista una carta de desplazamiento

- Cuando no haya orden de desplazamiento por parte del empleador, pero la actividad laboral se vaya a prestar desde territorio español mediante el uso exclusivo de medios y sistemas informáticos, telemáticos y de telecomunicación

- Como consecuencia de la adquisición de la condición de administrador de una entidad. En caso de que la entidad tenga la consideración de entidad patrimonial el administrador no podrá tener una participación en dicha entidad que determine su consideración como entidad vinculada (>25%)

- Como consecuencia de la realización en España de una actividad económica calificada como actividad emprendedora

- Como consecuencia de la realización en España de una actividad económica por parte de un profesional altamente cualificado que preste servicios a empresas emergentes de fomento del ecosistema de empresas emergentes, o que lleve a cabo actividades de formación, investigación, desarrollo e innovación y que la remuneración percibida por estas actividades represente más del 40% de sus ingresos

- Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español, salvo en los dos supuestos anteriores (actividad emprendedora, servicios a empresas emergentes o actividades de formación, investigación, desarrollo e innovación

Este régimen será de aplicación durante el periodo impositivo en que se realice el cambio de residencia, y durante los cinco periodos impositivos siguientes.

La reforma introduce la posibilidad que se acojan al régimen de impatriados el cónyuge (o del progenitor si no existe vínculo matrimonial) o hijos menores de 25 años o discapacitados sin límite de edad cuando se cumplan los siguientes requisitos:

- Que se desplacen a territorio español con el contribuyente o en un momento posterior, siempre que no hubiera finalizado el primer período impositivo en el que resulte de aplicación el régimen especial

- Que adquieran su residencia fiscal en España.

- Que el trabajador no haya sido residente en España durante los 5 años anteriores a su nuevo desplazamiento a territorio español.

- Que no obtenga rentas que se calificarían como obtenidas mediante un establecimiento permanente situado en territorio español.

- Que la suma de las bases liquidables de los contribuyentes en cada uno de los períodos impositivos en los que se aplica el régimen especial sea inferior a la base liquidable del contribuyente que se acoge al régimen (cónyuge o progenitor).

Las personas que están sujetas a la declaración de este impuesto deberán de presentar el modelo 151.

La reforma de 2010 introdujo que se considerará como período impositivo en el que se adquiere la residencia, el primer año natural en el que, una vez producido el desplazamiento, la permanencia en territorio español sea superior a 183 días.

Se ha de tener en cuenta que las personas que se acojan a este régimen fiscal quedarán sujetas por obligación real en el Impuesto sobre el Patrimonio; únicamente por los bienes o derechos sitos, o que puedan ejercitarse, en territorio español.

La aplicación de este régimen especial implicará la tributación exclusivamente por las rentas obtenidas en España, salvo para las rentas del trabajo (dividendos, intereses, ganancias de capital por la venta de acciones/fondos de inversión, ingresos por alquileres de fuera del territorio español etc están exentos de tributación).

En caso de contar con un trabajador bajo el régimen de la ley Beckham, el empleador tendrá que retener como si el trabajador fuera no residente, es decir al tipo de retención del 24% (o del 47% para los rendimientos del trabajo que excedan de 600.000 €) y realizando el pago a cuenta mediante el modelo 216.

El ejercicio de la opción de tributar por el régimen especial de la ley Beckham deberá realizarse mediante una comunicación dirigida a la Administración tributaria, en el plazo máximo de seis meses desde la fecha de inicio de la actividad que conste en el alta en la Seguridad Social en España o en la documentación que le permita, en su caso, el mantenimiento de la legislación de Seguridad Social de origen.

La Ley Beckham no obliga a tributar por el salario pagado por el antiguo empleador en el extranjero, ya que los rendimientos de una actividad anterior a la fecha de desplazamiento a España e inicio de la actividad no se entienden obtenidos durante la aplicación del régimen fiscal especial.

Se consideran obtenidos en territorio español, no solo los rendimientos de trabajo, sino también todos los rendimientos de la actividad económica que se califique como actividad emprendedora. Estarán exentos los rendimientos del trabajo en especie establecidos en el artículo 14.1.a) del Texto Refundido de la Ley del IRNR (i.e. las retribuciones en especie exentas según del artículo 42.3 de la Ley del IRPF).

La persona que opta fiscalmente por el régimen especial puede ser socio o accionista inversor pasivo en sociedades españolas o extranjeras y obtener dividendos. No existe ninguna limitación en este aspecto. Tampoco impide la inversión inmobiliaria en España. Sin embargo, su aplicación está condicionada a no obtener rendimientos de actividades económicas como autónomo.

El contribuyente acogido a este régimen, al tener el tratamiento de no residente, no va a tener que presentar el modelo 720 de declaración informativa sobre bienes y derechos situados en el extranjero.

Respecto al impuesto de sucesiones y donaciones, el régimen especial, no tiene ninguna implicación o especialidad, será de aplicación la normativa autonómica que corresponda en cada caso.

---------------------------------

Pablo Ferreira es doble licenciado en Derecho y Administración de Empresas y colegiado del ICAM de Madrid. Acumula más de 10 años de experiencia en asesoramiento fiscal, gestión de patrimonio y banca de inversión. Es managing partner de Augusta Capital, empresa de asesoramiento fiscal y gestión de patrimonios que fundó hace 7 años. Contacto: 0503 092 399 y pablo.ferreira@augustacapitalxxi.com